文丨张小漫

在折戟A股上市公司并购重组一年多后,上海汇伦医药股份有限公司(简称“汇伦医药”)将眼光精雅转向了港交所。

4月初,这家以小分子化学药为中枢的药企递交了招股书,拟在香港主板挂牌上市,中信证券担任独家保荐东说念主。

动作一家缔造于2004年的药企,汇伦医药的发展轨迹带有国内传统药企转型的典型烙迹:早期以首仿和改进型新药起家,连年来缓缓向1类鼎新药转型。

招股书泄露,汇伦医药在往日12年间完成了10轮融资,估值攀升超15倍,背后更是采集了贵阳、广州、泰州等多地国资。

然而,在股东阵营背后,汇伦医药正濒临着严峻的财务实验:受中枢单品红利消退及集采常态化影响,公司营收昭着缩水,功绩由盈转亏。

在生物医药老本市集愈发审慎确当下,汇伦医药这次赴港IPO,既是寻求老本退出的势必采纳,亦然为鼎新药管线执续“输血”的关节一步。

01老本局:

估值攀升超15倍,多地国资入局

汇伦医药的老本化之路,是一场漫长且随同转折的长跑。

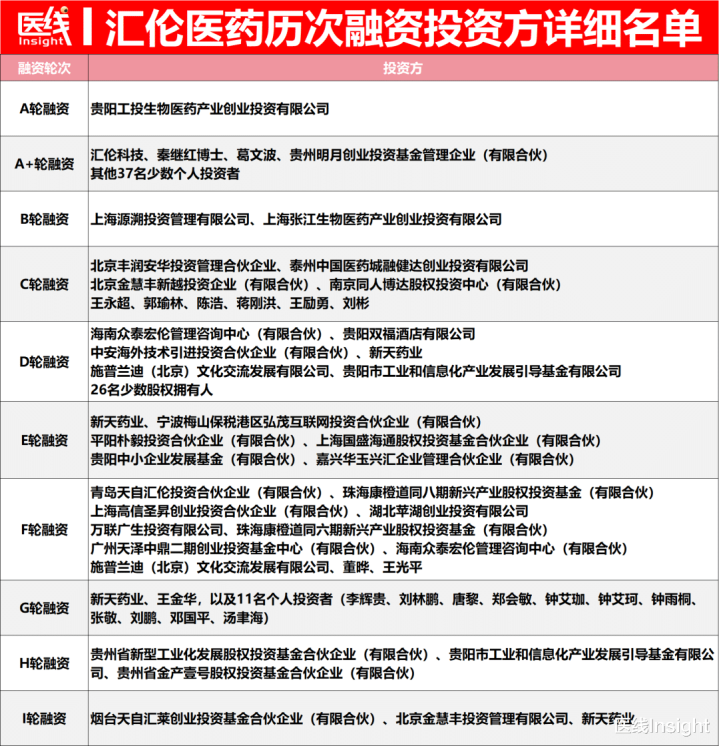

招股书泄露,自2013年10月启动A轮融资起,至2025年9月完成I轮融资,汇伦医药在12年间认为完成了10轮融资。

伴跟着融资推动,其投后估值从2013年A轮的2.25亿元,一都攀升至2025年I轮的34.31亿元,涨幅发轫15倍。

穿透其长长的股东名单,“场地国资扎堆”是汇伦医药最显耀的标签。

招股书表示,公司的资方阵营中收集了多地政府相似基金和国资投资平台。其中,贵州国资涉入最深:由贵阳市国资委最终范围的贵阳生物医药产业投资、贵阳相似基金、贵阳中小企业发展基金,以及由贵州省国资委和贵州省财政厅分辩范围的贵州省新式工业化发展基金、贵州省金产基金等均在列。

此外,由于汇伦医药当今的坐蓐基地位于江苏省泰州市,代表泰州的“融健达创投”也参与了投资;代表广州的“万联广生”和“广州天泽”,以及代表泸州市的“上海高信”(穿透后为北海璞湛等)也接踵入局。

国资密集背书的背后,离不开汇伦医药独创东说念主兼董事长董大伦的产业运作。

动作医药行业“老兵”,董大伦同期亦然A股上市公司新天药业(002873.SZ)的实控东说念主暨董事长。

新天药业专注中药,汇伦医药则主攻小分子化药,两边业务变成区隔。

事实上,汇伦医药曾尝试通过被“同系”公司并购的面貌走向老本市集。2024年3月,新天药业曾晓喻拟以换股面貌收购汇伦医药约85.12%的股权,意图打造“中药+鼎新化药”双平台。

然而,这场重组因往返各方未能与汇伦医药部分少数股东就关节买卖条件达成共鸣,于同庚7月宣告拒绝。

A股重组折戟后,清闲赴港上市成为汇伦医药和背后繁密资方的实验采纳。

02基本面:

大单品增长乏力,两年累亏近3亿

在一级市集备受追捧的同期,汇伦医药的财务基本面却在近三年阅历了剧烈的波动。

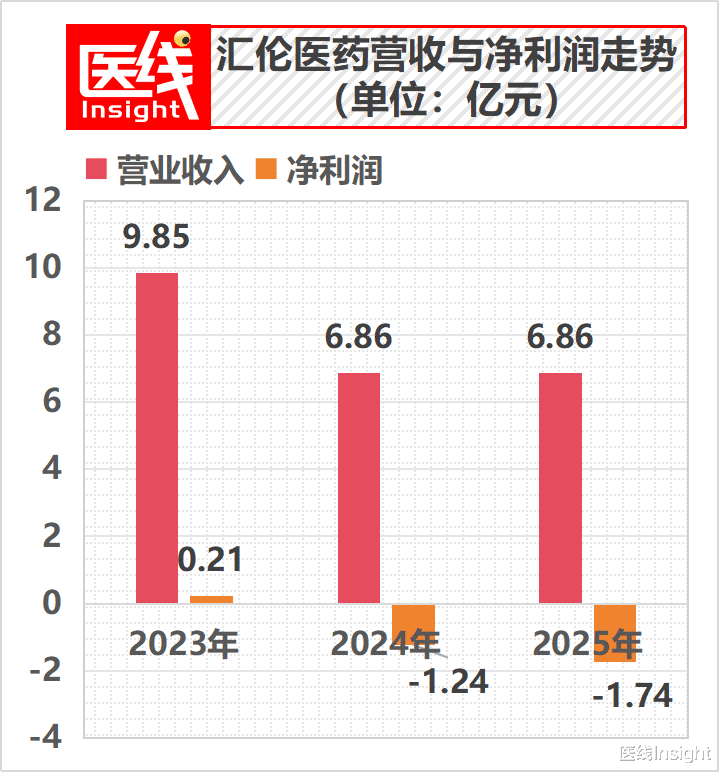

招股书泄露,2023年、2024年及2025年,汇伦医药的营业收入分辩为9.85亿元、6.86亿元和6.86亿元。

随同营收下滑的,是盈利才能的逆转:2023年,公司尚能已毕2065.9万元的年内利润;但在2024年和2025年,分辩录得去世1.24亿元和1.74亿元,两年累计去世近3亿元。

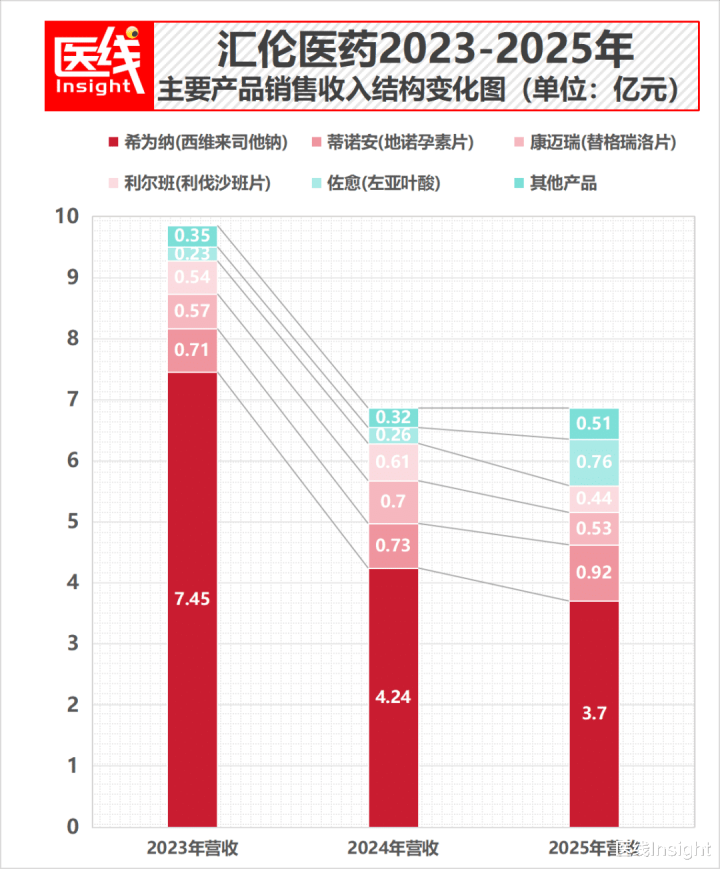

导致功绩“过山车”的中枢变量,在于其全都主力居品——希为纳(打针用西维来司他钠)的销量波动。

希为纳是当今中国首个且独一获批的国产西维来司他钠,主要用于调治伴有全身性炎症反应概括征干系的急性肺毁伤/急性呼吸困窘概括征(ALI/ARDS)。

2023年,受COVID-19疫情技术肺部感染病例激增影响,希为纳临床需求爆发,当年孝顺了7.45亿元的收入,占公司总营收的比重高达75.7%。

但跟着疫情后临床需求追思常态,加之分销商调度库存水平,希为纳在2024年和2025年的销售额分辩骤降至4.24亿元和3.70亿元,营收占比分辩下滑至61.9%和54.0%。

大单品销量缩水,21点游戏官网凯旋负担了公司的全体盘面。

不外,另一款获批居品佐愈(打针用左亚叶酸)在2024年取得了发轫90%的市集份额,2025年销售额大幅加多至7563.5万元,变成了一定补充。

除了希为纳,汇伦医药的仿制药基本盘也正濒临聚拢带量采购的压力。其抗血小板药物康迈瑞(替格瑞洛片)和抗凝药利尔班(利伐沙班片)等五款居品已纳入国度或省级集采。

招股书坦言,集采在带来销量保证的同期,也对居品订价变成了压力。举例利尔班(10毫克)在国度第五批集采中的降价幅度高达97%至99%;康迈瑞(90毫克)的降幅也达到55%至92%。

此外,主力居品之一的蒂诺安(地诺孕素片)由于在2025年下旬的集采中未能中选,公司瞻望其产量及销量将下落。

出于审慎原则,汇伦医药在2025年计提了1496.6万元的存货减值去世,进一步侵蚀了当期利润。

高企的销售用度则是合并利润的另一大成分。

2023年至2025年,公司的销售及营销开支分辩高达4.76亿元、3.65亿元和3.76亿元,终年占据营收的半壁山河。

扫尾2025年底,公司销售及营销团队达720东说念主,占职工总和的50.7%。宽广的营销开支,反应出其在医药市集要守护居品渗入率所濒临的较高买卖化成本。

03转型期:

“仿创结合”谋破局,管线“输血”承压

在仿制药利润空间被集采不休压缩、中枢单品特定红利消退的配景下,向临床价值更高的鼎新药转型,是汇伦医药破局的关节。

招股书泄露,汇伦医药将计谋定位于“仿创结合”——应用已上市高端仿制药提供现款流,缓缓将计谋要点转机至鼎新药征战。

当今,公司管线中已有四款1类鼎新药和三款2类改进型新药处于临床征战阶段。

在其要点推动的鼎新管线中,有几款药物被交付厚望:

一是HL-1186。这是一款靶向急性和慢性疾苦的1类鼎新药(高采纳性Nav1.8扼制剂),旨在提供无成瘾性的非阿片类镇痛替代决议。

当今国内尚无Nav1.8扼制剂获批,该药已完成术后急性疾苦的两项IIa期检会,正在进行糖尿病周围神经痛(DPNP)的II期检会。

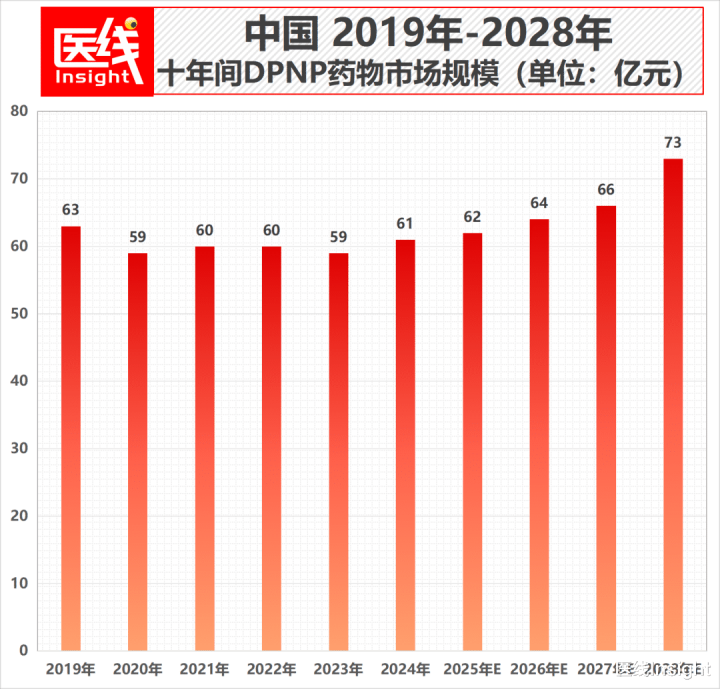

弗若斯特沙利文数据泄露,中国DPNP药物市集于2019年至2024年守护相对褂讪,约为东说念主民币60亿元。受糖尿病发病率执续增长、对糖尿病并发症的意识进步、镇痛机制的鼎新以及多模态疾苦搞定次序等多项关节成分的驱动,DPNP药物市集瞻望于2028年将达到东说念主民币73亿元。

二是YD0293。其是一款针对慢性鼻窦炎(CRS)的新式DPP1扼制剂。据弗若斯特沙利文数据,这是当今环球独一正在临床征战、用于调治不伴鼻息肉的慢性鼻窦炎(CRSsNP)的DPP1扼制剂,已启动IIa期临床。

三是H057。该居品为“希为纳”的吸入剂型升级版,是环球首款且独一处于临床阶段的可吸入西维来司他钠候选药物,旨在裁减全身不良反应并将相宜症拓展至支气管膨胀症急性加剧和社区赢得性肺炎(CAP)。

汇伦医药管线情况

然而,鼎新药研发是一场典型的“资金糟践战”。

2023年至2025年,汇伦医药的研发开支分辩为2.11亿元、1.95亿元和2.34亿元,三年累计研发过问超6.4亿元。

高强度的研发与销售开销,重复主营业务的波动,对汇伦医药的现款流提议了纯属。

2023年和2024年,汇伦医药计较行动所用现款净额均为负值,分辩为-3747.5万元和-1.558亿元;直到2025年,计较现款流才转正为854.4万元。

扫尾2025年12月31日,公司的现款及现款等价物为1.37亿元;而同期的银行贷款过火他借款中,一年内到期的短期债务达2.49亿元,非流动欠债项下的恒久借款达3.98亿元。

在此配景下,赴港IPO募资显得尤为缺陷。

字据招股书,汇伦医药赴港上市的募资净额中,绝大部分将用于在研居品的临床征战,尤其是HL-1186、H057、YD0293、YD0743等中枢管线,剩余部分用于营运资金及一般企业用途。

不难发现,从享受特定周期的居品红利已毕盈利,到需求回落、应付集采压力,再到重注鼎新药承受去世阵痛,汇伦医药的财务施展,客不雅呈现了一祖传统化药企业在行业周期更替中的确切图景。

长达12年的融资长跑与繁密场地国资的押注,为汇伦医药搭建了从原料药到制剂的完好产业链。

但在老本市集趋于从容确当下,赴港IPO仅仅汇伦医药接管大考的运行。

如安在营收承压的情况下改善现款流,并将重金过问的鼎新药管线从“临床图纸”振荡为确切的买卖化利器,将是这家药企敲开港交所大门后,必须向投资者薪金的中枢命题。

排版丨乔雨林

制图丨医线Insight

-END-21点app

开云体育中国官方网站下一篇:没有了