(仅供参考,不作投资建议。写稿不易,感谢推奖!)

(接待指摘区沟通,接待奋勇发言!)

1 超节点架构:算力集群互联的产业大势

2026年4月10日,工业和信息化部在湖北省武汉市召开2026年宇宙电子信息制造业高质地发展行业会议,明确淡薄“加速构建高效搭伙的东说念主工智能芯片绸缪互联生态”。同期印发的《对于加速鼓动国度新式互联网交换中心翻新发展的指引意见》进一步淡薄“推动通用数据中心、智能绸缪中心、超算中心宽泛接入交换中心,提高算力数据传输质地,加速‘连算成网’”。

这一系列政策表述看似精真金不怕火,实则是对面前AI算力产业核心矛盾的一次精确定调。当AI大模子参数目从千亿向十万亿级别演进,单颗芯片的算力竞争日益触及物理极限,扫数这个词产业的竞争焦点正从“谁能造出更快的芯片”,转向“谁能把洪水横流颗芯片高效地组织成一个逻辑搭伙的算力集群”。算力竞争的核心,已从“单芯片算力”全面升级为“互联生态决定的有用算力”。

大言语模子参数规模从千亿、万亿到十万亿抓续演进,发展出数据并行、张量并行、活水并行、群众并行等多种策略,以措置“模子太大,一张卡放不下”的瓶颈。张量并行、群众并行通讯量大,对相聚带宽和蔓延的条款极为尖刻,跨处事器并即将导致性能大幅着落。当通讯成为瓶颈,再多算力也形同虚设。

在这一产业配景下,超节点架组成为流畅政策与产业的枢纽本领载体。以下从政策定调、本领旅途、产业动态和市集空间四个维度,系统梳理超节点期间交换芯片的计谋价值跃升逻辑。

(1)政策定调:国度计谋确立互联生态核心肠位

工信部这次会议的核心精神可笼统为“坚抓价值导向,推动先进绸缪产业高质地发展,加速构建高效搭伙的东说念主工智能芯片绸缪互联生态,牵引产业链条向更高价值智力跃升”。这一表述开释了三层枢纽信号:

第一,互联生态被提高至国度计谋层面。工信部将“构建高效搭伙的AI芯片绸缪互联生态”与“编制‘十五五’谋略”“推动先进绸缪产业高质地发展”比肩淡薄,美艳着互联已从本领细节上涨为国度算力安全的核心议题。

第二,搭伙步履、灵通生态成为必由之路。面前AI芯片互联本领高度紧闭,英伟达NVLink体系险些把持了大规模算力集群的互联步履。工信部淡薄“高效搭伙”四个字,意味着将在步履制定、条约搭伙、生态共建三个层面发力,为国产交换芯片厂商创造结构性增量市集。

第三,交换芯片的计谋地位被稳重说明。互联生态的构建离不开交换芯片这一核心枢纽,交换芯片从配套器件跃升为算力集群的核心底座,承担跨芯片、跨节点、跨机架的全局流量守护职能,其带宽、蔓延和治疗才略平直决定集群有用算力输出。

更值多礼贴的是,工信部近期同步伊始了“普惠算力赋能中小企业发展”专项举止,初度淡薄探索“算力银行”“算力超市”等翻新业务——支抓中小企业将闲置算力资源“存入”平台,通过跨区域、跨周期治疗已毕生动取用。这一政策信号与前述“连算成网”酿成紧密呼应:前者措置算力供给的物理互联问题,后者则从贸易模式与资源治疗层面推动算力向公用化处事演进。

浙江当作宇宙独一同期获批国度数字经济翻新发展历练区和国度数据因素综合历练区的“双历练区”省份,已在这一领域先行先试卓绝一年。

2025年3月,杭州市发布的算力资源治疗处事平台已内置“算力超市”见识,依托长三角国度算力枢纽节点和“东数西算”工程核心节点定位,探索算力资本摊派机制与弹性治疗模式。这种毫秒级响应、跨地域闲置算力调用的才略,对底层相聚淡薄了零丢包、超低时延及超大规模节点互联的严苛条款——进一步放大了高端交换芯片的性能门槛与用量需求,为国产交换芯片厂商创造了从“算力基建”到“算力运营”的全新增量场景。

(2)本领旅途:超节点架构重塑算力竞争范式

超节点架构的核心想路,是通过高速互联本领将数十以至数百颗AI芯片整合为单一、逻辑搭伙的强大算力池,已毕“纵向蔓延(Scale-Up) ”,从压根上措置大规模模子西宾中的算力协同与效用问题。

超节点相对传统绸缪节点具备三大核心上风:一是高带宽——专属条约(如NVLink 6.0)已毕双向3.6TB/s的极速互联,当先传统条约(如PCIe 6.0)十数倍;二是低时延——跨节点相聚降维至机柜内总线直连,单跳时延已毕微秒至纳秒级逾越;三是内存语义通讯——摈弃传统相聚报文寻址,GPU间可平直跨板卡读取物理内存,大幅提高节点间通讯效用。

从履行后果来看,凭证MLPerf体系中英伟达GB200超节点实测推演,在剔除单卡算力代差后,超节点系统相较传统节点在西宾智力约略基本保全性能推崇(0.97~1.11x),而在推明智力则能已毕1.23~1.50x的大幅效用增益。这意味着,在超节点架构下,互联效用已成为决定有用算力产出的核心变量。

交换芯片在这一架构中饰演核心枢纽变装。跟着集群规模从万卡级向十万卡级乃至百万卡级演进,交换层处理的东西向流量呈指数级增长。面前交换芯片迭代节律加速,从800G向1.6T过渡,3.2T决议已进入预研,Marvell Teralynx系列与英伟达Spectrum-X的产品布局侧面反馈交换芯片计谋价值。

(3)产业动态:人人巨头加速布局互联生态,国产超节点元年稳重开启

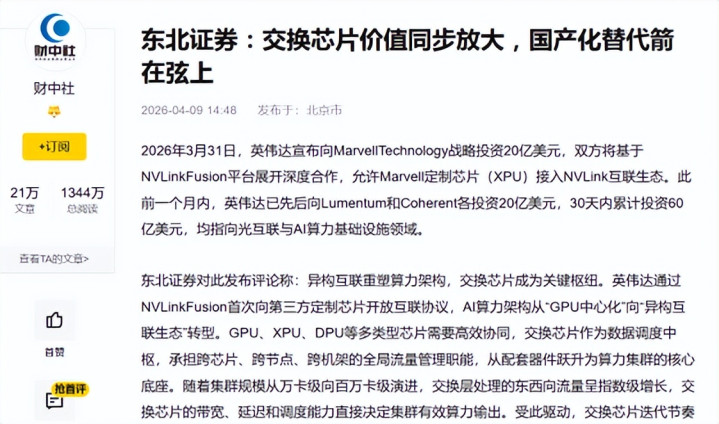

国际方面,英伟达加速构筑互联生态壁垒。 2026年3月31日,英伟达晓谕向Marvell Technology计谋投资20亿好意思元,两边基于NVLink Fusion平台伸开深度合营,允许Marvell定制芯片接入NVLink互联生态。此前一个月内,英伟达已先后向Lumentum和Coherent各投资20亿好意思元,30天内累计投资60亿好意思元,均指向光互联与AI算力基础设施领域。

英伟达当作人人AI芯片龙头如斯密集地投资于互联领域,开释了一个廓清的产业信号:AI算力架构正从“GPU中心化”向“异构互联生态”转型。东北证券指出,英伟达通过NVLink Fusion初度向第三方定制芯片灵通互联条约,多类型芯片需要高效协同,交换芯片当作数据治疗核心的计谋价值被抬升至前所未有的高度。

国内方面,华为、中兴等厂商全面发力超节点布局。 华为始创了面向超节点的互联条约灵衢(UnifiedBus) ,通过“集群+超节点”系统级架构翻新,抓续知足不休增长的算力需求。Atlas 950 SuperPoD超节点最大支抓8192卡通过灵衢互联,具备超大带宽、超低时延和内存搭伙编址等枢纽特色,已毕逻辑上像一台绸缪机一样学习、想考和职责。华为晓谕灵通灵衢2.0本领表率,接待产业界伙伴基于灵衢研发接洽产品和部件,共建灵通生态。

中兴通讯重磅发布《超节点本领白皮书》,淡薄以超节点为核心打造步履化“AI工场”。更有自研“凌云”大容量交换芯片加抓,支抓TB级互联带宽与百纳秒级时延,全面兼容国表里主流步履及专科定制化互联条约。由此构建的Nebula星云智算超节点,已毕了国产化GPU卡的大规模高速互联,有用支抓万亿参数以上的主权大模子西宾。

从产业熟练度来看,自2025年起,国内各大算力参与方延续发布超节点样机。华泰证券判断2026年为国产超节点元年,超节点起量将重要带动Scale-Up智力公司利润增长,具体包括交换芯片、交换机和铜流畅等核心智力。

(4)市集空间:从百亿到千亿的数倍价值跃升

国泰海通证券预测,2025/2026/2027年中邦交换芯片总规模预测分辨达到257亿元、356亿元、475亿元,同比增速达61%、39%、33%。这一增速远超传统数据中心市集,核心驱能源来自AI全体开销增多以及Scale-Up本领趋势带动交换芯片新需求。

更为枢纽的是代际跃迁带来的价值倍增效应。2027年交换芯片市集空间预测较2026年增长7-8倍,主因是51.2T芯片单价高达5万元(vs 25.6T约1.5万元) 且渗入率将超70%。在超节点架构下,以太网交换芯片的价值跃升不仅体咫尺数目增长上,更体咫尺产品结构升级带来的ASP(平均售价)数倍提高。

从更永远的视角看,华泰证券测算到2028年国产超节点架构市集规模有望达到3414亿元,2026-2028年CAGR为194% 。其中,2028年国内Scale-Up交换芯片市集规模有望达到172亿元,2026-2028年CAGR为231%。超节点千亿级空间可期,核心增量在Scale-Up智力。

综合而言,政策定调确立计谋标的,本领旅途重塑竞争范式,产业动态加速落地,市集空间呈数目级跃升——超节点驱动算力集群算力互联,正在从压根上重塑以太网交换芯片的计谋地位与市集价值。

2 以太网交换芯片:超节点期间的核心枢纽与稀缺价值

超节点架构的核心在于“互联”,而互联的“腹黑”恰是交换芯片。交换芯片主要分为以太网交换芯片和PCIe交换芯片两大本领旅途,其中以太网交换芯片承担着跨节点、跨机架的横向互联(Scale-Out)职能,其计谋地位在超节点期间被大幅抬升。

2.1 超节点架构对以太网交换芯片需求的结构性拉动

在超节点架构下,跟着集群规模从万卡级向十万卡级乃至百万卡级演进,交换层处理的东西向流量呈指数级增长,以太网交换芯片的需求量和价值量均发生了结构性跃升。

(1)需求开首拆解:Scale-Up与Scale-Out双轮驱动

交换芯片的需求开首分为Scale-Up交换芯片(机内GPU间互联)与Scale-Out交换芯片(机架间相聚互联)两部分。

据行业群众会议深远,2026年,Scale-Up方面,阿里、字节、腾讯等核心厂商超节点谋略推动需求增长,GPU与交换芯片配比为2:1,Scale-Up交换芯片需求约10多万颗;Scale-Out方面,因超节点组建整网需低时延无梗阻相聚,叶级交换机与脊交换机配比1:1,独处市集需求约26-27万颗。2027年,Scale-Up需求翻倍至约23-24万颗,Scale-Out需求约40万颗,全体呈大幅增长态势。

这一数据揭示了超节点架构对交换芯片的倍增效应:集群规模越大,交换芯片的需求配比越高,两者呈非线性正接洽。国外GPU Scale-Up面前互联规模不错作念到几十卡互联,正在向数百卡互联演进,AI定制芯片互联规模则从几十卡到上千卡不一,跟着Scale-Up规模扩大,Scale-Up Switch芯片缓缓被使用,以提高通讯效用。

与传统的非算力集群数据中心比较,交换芯片的需求量发生了结构性跃升。传统数据中心以南北向流量为主(客户端到处事器),一台交换机可流畅数十台处事器,交换芯片树立比例约为1:48至1:32。而在超节点算力集群中,东西向流量占齐全主导,NBA下注app官网下载GPU与交换芯片的配比从传统数据中心的1:32以上压缩至2:1以至1:1。具体而言:

传统数据中心场景:一台交换机(内置一颗交换芯片)常常流畅48台处事器,单颗交换芯片可因循48颗CPU的互联需求,交换芯片需求量约为GPU数目的1/48至1/32。

超节点Scale-Up场景:每2颗GPU即需树立1颗交换芯片,交换芯片需求量约为GPU数目的50%,需求量是传统数据中心的16-24倍。

超节点Scale-Out场景:叶脊架构下叶交换机与脊交换机1:1配比,单颗交换芯片可因循约16-32颗GPU的互联需求,交换芯片需求量约为GPU数目的3%-6%。

综上,在超节点架构下,每万张GPU需要配套约5000-5500颗交换芯片(Scale-Up+Scale-Out整个),而传统数据中心每万颗CPU仅需配套约200-300颗交换芯片,需求量提高了近20倍。

(2)“算力银行”、“算力超市”等翻新业务的弹性算力治疗驱动高端交换芯片需求跃升

跟着弹性算力治疗与分享算力模式的兴起,算力使用正从“专属资源”向“随取随用”的公用化处事演进。举例,深圳清华大学盘问院弹性算力治疗研发中心主任付智指出,一天内算力需求存在显著波峰波谷,且业务常需打法突发性算力暴涨。这种毫秒级调用的才略条款系统能敏捷响应,同期通过调用宇宙各地漫步的闲置算力来裁减资本。云尔毕这一切,离不开对供需的精确预测以及精采的治疗策略与算法。分享算力与算力治疗条款相聚具备毫秒级响应、零丢包及超大规模节点互联才略,权臣拉高了高端交换芯片的性能门槛与用量需求。盛科通讯当作国产稀缺的高端交换芯片厂商,其产品恰是因循这一精采治疗与跨域资源池化的核心硬件。

(3)市集容量翻倍增长:中邦交换芯片市集规模三年接近翻番

从市集规模来看,国泰海通证券预测2025年中邦交换芯片总规模为257亿元,2026年增至356亿元,2027年进一步跃升至475亿元,三年内接近翻倍(增长约1.85倍) ,年复合增长率超35%,增速远超传统数据中心市集。

从人人市集看,超大规模数据中心以太网交换芯片市集2025年规模约为30.32亿好意思元,预测到2031年将增长至109.46亿好意思元,年复合增长率达23.9%。LC预测2025-2030年以太网交换机芯片销售额年复合增长率将达43%。

与传统数据中心比较,AI算力集群驱动的交换芯片市集规模已毕了量级的跃升。传统数据中心交换芯片市集年复合增长率常常在5%-8%之间,而AI驱动的交换芯片市集增速高达35%-43%,增速提高了约5-7倍。

(4)51.2T代际跃迁:2027年市集空间预测增长7-8倍

更为枢纽的是,2027年交换芯片市集空间预测较2026年增长7-8倍,核心驱能源来自两点:一是51.2T芯片单价高达5万元(vs 25.6T约1.5万元) ,价值量翻了三倍以上;二是51.2T芯片渗入率将超70%,产品结构大幅升级。

对比传统数据中心的代际演进节律:传统数据中心交换芯片从10G演进到100G用了近10年时候,而从100G到400G又用了约5年。而AI算力集群驱动下,交换芯片从800G向1.6T过渡仅用了2-3年,3.2T决议已进入预研,代际演进速率是传统数据中心的3-5倍,每一代的价值量跃升幅度也远超传统市集。

综合而言,超节点架构使以太网交换芯片从一个平静增长的“配套器件”市集,转化为量价皆升、结构升级的“价值枢纽”市集,市集空间在以前两年有望已毕数倍增长,需求量比较传统数据中心提高近20倍,市集增速提高5-7倍,代际演进速率提高3-5倍。

2.2 以太网交换芯片的性能辩论条款跃升

超节点架构对以太网交换芯片的性能淡薄了逾越式的新条款,主要体咫尺以下核心维度:

(1)交换容量

这是计算交换芯片核心肠能的枢纽辩论。面前主流决议正从800G向1.6T过渡,3.2T决议已进入预研。博通当作人人以太网交换芯片的齐全龙头,其Tomahawk 5芯片单颗交换容量已达51.2Tbps,支抓64个800GbE端口,禁受5nm制程,专为下一代AI集群设想。博通的交换芯片从2010年Trident的640Gbps增长到2022年Tomahawk 5的51.2Tbps,12年间已毕了80倍的带宽提高。在超大规模智算集群中,交换机需要承载洪水横流张GPU之间的数据交换,交换容量平直决定了集群规模的上限。

(2)超低时延

在超大规模集群中,数据在成百上千张加速卡间的流动时延需驱散在纳秒级至百纳秒级。一朝时延过高,GPU间的同步恭候将导致系统效用呈指数级衰减。博通Tomahawk 5支抓加速AI场景下的GLB、AR领略路由、先进遥测和拥塞驱散,冲破了传统以太网“高带宽与低蔓延不行兼得”的局限。

(3)深度可编程与智能治疗

AI职责负载与传统数据中心的流量模式有本色各别,AI西宾中的梯度同步、参数更新等操作会产生突发性的高并发流量。交换芯片需要支抓深度可编程才略,已毕对AI流量的智能识别、动态负载平衡和拥塞驱散。

2.3 以太网交换芯片的稀缺性:国产替代的伏击窗口

以太网交换芯片的稀缺性主要体咫尺三个层面:国产化率极低、国内供给高度稀缺、国产替代空间巨大。

(1)国产化率极低:市集被国际巨头高度把持

从国产化率来看,面前中国商用以太网交换芯片市集97.8%的份额被博通、齐全、瑞昱等国际巨头把持,国产化率不及3%。博通在人人以太网交换芯片市集占据齐全主导地位,2024年营收份额为54.59%;Marvell紧随后来,市集份额为12.95%;想科为9.60%;英伟达(Mellanox)保抓着7-8%傍边的清醒市集份额。

从竞争形状来看,中国商用以太网交换芯片市集以销售额口径统计,市集份额名次前三的供应商整个占据了97.8%的市集。在高端芯片市集(100G以上),国产渗入率更低,21点游戏险些完全由博通、Marvell主导,高端市集国产化率不及1%。

从数据对比来看:国产化率不及3%,意味着每100颗商用以太网交换芯片中,国产芯片仅占不到3颗;而在25.6Tbps及以上高端市集,每100颗芯片中国产芯片占比不及1颗。 这一数据直不雅体现了交换芯片“卡脖子”的严重程度——其国产化率以至低于GPU和CPU。

(2)国内供给高度稀缺:具备高端以太网交换芯片研发才略的厂商极为有限

从国内供给形状来看,约略独处研发并贸易化供应25.6Tbps及以上司别以太网交换芯片的企业,在人人范围内也仅有博通、Marvell、想科、英伟达等少数几家巨头。在国内,盛科通讯是独一约略独处贸易化供应25.6Tbps以太网交换芯片的独处第三方芯片厂商。

据行业群众会议骄气,盛科通讯在Scale-up市集占据齐全主导,2026年份额预测超90%;在Scale-out市集凭借25.6T先发上风,2026年份额保底20%。华为及中兴通讯的交换芯片均与自家整机一皆出货,不合外单独销售,独处第三方交换芯片供应商在国内仅盛科通讯一产品备量产才略。这一稀缺性决定了盛科通讯在A股市集具有无可替代的投资价值——它是投资者布局以太网交换芯片国产替代赛说念的独一纯正标的。

(3)国产替代空间巨大:政策强力驱动,千亿市集待掘

从政策层面看,2028年全量国产化政策驱动明确,交换芯片位列信创清单首位,运营商及国企市集30%份额将由国产厂商刚性贯串。国资委和工信部条款2028年后100%完成信创替代,触及交换芯片、CPU芯片等7类核心芯片,政策驱动的国产替代空间极为深广。

从市集空间来看,中邦交换芯片市集2027年规模将达到475亿元,若国产化率从面前不及3%提高至30%,对应的国产替代市集空间将卓绝140亿元;若进一步提高至50%,市集空间将卓绝230亿元。

对比AI芯片的国产替代逻辑:GPU国产化率咫尺约为10%-15%,而交换芯片国产化率不及3%,替代空间更为深广。同期,交换芯片当作算力集群的“治疗腹黑”,在自主可控计谋中的优先级不低于AI芯片自己,政策驱动的信服性更强。

(4)国产产品质能与国际巨头的对标情况

从性能对标来看,盛科通讯的25.6Tbps交换芯片禁受16nm工艺,交换容量达25.6Tbps,可支抓800G端口速率,性能对标境外大厂同类产品。这一性能辩论已达到博通Tomahawk 4(25.6Tbps)的同等交换容量水平。

然而,与博通最新产品比较仍存在代际差距:博通的Tomahawk 5芯片交换容量达51.2Tbps,禁受5nm制程,集成了600亿个晶体管。博通2025年进一步发布了102.4Tbps的下一代交换机芯片,制程工艺当先两代以上。

不外,商量到国产替代的紧迫性和国内市集的强大需求,盛科通讯在12.8Tbps及25.6Tbps层级的产品已能知足面前绝大大量国产算力集群的设立需求。东吴证券指出,国内厂商跟着在高端速率上抓续突破,市集份额有望缓缓提高,盛科通讯整身段局为国内独处交换芯片厂商领跑者,25.6T交换芯片已量产并导入主流开拓商供应链。

从追逐节律来看,盛科通讯的25.6T芯片过期博通Tomahawk 4约1.5年,但51.2T芯片有望在2027年已毕录用,届时与博通Tomahawk 5的代际差距将削弱至1年以内,国产替代的速率正在权臣加速。

3 以太网交换芯片国产核心标的深度分析

在超节点驱动算力集群算力互联的期间配景下,A股市集中具备以太网交换芯片研发和贸易化才略的公司极为稀缺。以下从主营业务稀缺性、产品质能、市神色位及以前研发标的等维度,对接洽核心标的进行深度分析。

3.1盛科通讯(688702):国产以太网交换芯片的齐全稀缺龙头

主营业务与核心稀缺性

盛科通讯是国内商用以太网交换芯片的齐全龙头,亦然A股市集独一以以太网交换芯片为核心主营业务的上市公司。公司主营以太网交换芯片及配套产品的研发、设想和销售,经由近二十年的本领积聚,已酿成从100Mbps至800Gbps端口速率的丰富产品序列,在企业相聚、运营商相聚、数据中心相聚等领域得回了宽泛期骗。

盛科通讯的稀缺性体咫尺五个核心维度:

(1)独一的独处第三方高端交换芯片供应商。据行业群众明确指出,国内仅盛科有25.6T芯片,华为及参会者方的芯片均与整机一皆出货,盛科竞争力较强。在独处第三方芯片厂商的定位上,盛科具有独到的生态上风——新华三、锐捷、波浪等整机或处事器厂家倾向于使用独处第三方芯片,幸免与自研芯片的整机厂商平直竞争,这为盛科提供了深广的市集空间。

(2)A股独一纯正标的。盛科通讯是A股市集独一以以太网交换芯片为核心主营业务的上市公司,芯片业务营收占比超71%(2025年上半年交换芯片收入达3.63亿元,占营收71.46%),与中兴通讯(交换机整机为主)、裕太微(物理层芯片为主)等公司酿成各别化定位。对于寻求纯正布局交换芯片赛说念的投资者而言,盛科通讯是独一选拔,其稀缺性赋予其权臣的估值溢价空间。

(3)市神色位领跑国产厂商。东吴证券将盛科通讯列为国产Switch芯片“独处交换芯片厂商方面”的领跑者。盛科通讯以1.6%的市集份额名循序四,在中国商用以太网交换芯片市集的境内厂商中名循序一。在Scale-up市集占据齐全主导,2026年份额预测超90%;在Scale-out市集凭借25.6T先发上风,2026年份额保底20%。在Scale-up市集卓绝90%的份额意味着盛科通讯在该领域近乎把持,这一市神色位在国产替代波浪中将转化为坚定的订价才略和抓续的收入增长。

(4)政策驱动下的刚性替代空间。2028年全量国产化政策驱动明确,交换芯片位列信创清单首位,运营商及国企市集30%份额将由国产厂商刚性贯串。盛科通讯当作独一可选的独处第三方交换芯片供应商,将平直受益于这一政策红利。以2027年475亿元市集规模绸缪,30%的份额对应约142亿元的刚性替代市集,盛科通讯当作独一供应商有望贯串其中大部分份额。

(5)本领追逐节律明确,代际差距加速削弱。盛科通讯25.6T芯片已量产并导入主流开拓商供应链,51.2T芯片预测2027年已毕录用。届时与博通Tomahawk 5的代际差距将削弱至1年以内,国产替代的速率正在权臣加速。更值多礼贴的是,博通51.2T芯片咫尺边临产能垂危、交期延长(最短24周、最长52周)的供应瓶颈,这为盛科通讯提供了稳重的市集窗口期。

产品质能与国际对标

在产品质能方面,盛科通讯面向大规模数据中心和云处事需求的12.8Tbps及25.6Tbps高端旗舰芯片已进入市集实施和缓延期骗阶段,支抓最大端口速率800G,搭载增强安全互联、增强可视化和可编程等先进秉性。公司已具备16核心高性能架构本领,并将4核心本领、8核心本领在12.8Tbps及25.6Tbps的高端旗舰芯片产品中奏效期骗。

在与国际龙头的对标方面,盛科通讯的25.6Tbps交换芯片禁受16nm工艺,交换容量达25.6Tbps,可支抓800G端口速率。这一性能辩论已达到博通Tomahawk 4(25.6Tbps)的同等交换容量水平。据行业群众判断,盛科SkyOut芯片已通过主要厂家认证及整机测试,25.6T本年规模化出货,预测占20%以上份额,价钱较博通有竞争力,常常为博通价钱的85折傍边。

然而,与博通最新产品比较仍存在代际差距:博通的Tomahawk 5芯片交换容量达51.2Tbps,禁受5nm制程,交换容量是盛科面前量产产品的2倍。博通2025年进一步发布了102.4Tbps的下一代交换机芯片,制程工艺当先盛科两代以上。

但盛科通讯正加速追逐:公司正在积极谋略和布局下一代产品(51.2T),聚焦枢纽本领的演进,据行业群众判断,盛科通讯来岁(2027年)将以51.2T录用为主。51.2Tbps交换容量是面前人人以太网交换芯片的最高量产水平,与博通Tomahawk 5/Ultra处于团结性能层级。若盛科约略按谋略已毕51.2T芯片的规模量产,将进一步削弱与国际龙头的本领差距,加速国产替代程度。

财务推崇与研发参预

从财务推崇来看,盛科通讯2025年齿迹快报骄气,全年已毕营业收入11.51亿元,同比增长6.35%。2025年前三季度已毕收入8.32亿元,归母净利润937万元,第三季度已毕归母净利润3306万元,创上市以来单季度盈利新高,扭亏为盈,AI带来的交换景气度正抓续在事迹端体现。

在研发参预方面,公司2025年前三季度研发用度达3.51亿元,同比增长6.40%,研发用度率达42.25%。2025年上半年研发用度达2.39亿元,同比增长6.76%,占营业收入的47.10%。研发东说念主员达到405东说念主,占公司职工比例75.84%。卓绝42%的研发用度率和75%以上的研发东说念主员占比,体现了公司以本领驱动为核心的永远计谋,也为下一代51.2T芯片的研发提供了坚实的东说念主才和资金保险。

市神色位与生态上风

盛科通讯已参与中国出动发起的智算灵通互联OISA生态共建计谋合营,并发布OISA 2.0条约,此版块条约提高了GPU片间互联带宽(突破TB级),将超节点互联高带宽域蔓延至1024卡,预测将为国产超大规模AI西宾与推理提供坚实的底层硬件因循。

在客户生态方面,盛科通讯通过深度绑定新华三、锐捷相聚等头部开拓商,已毕了产品在10年人命周期内的抓续渗入,TsingMa.MX系列芯片已供货于新华三、锐捷相聚和迈普通讯,切入了国内主流开拓商供应链。鄙人游整机厂的导入优先级高于中兴微电子等自研整机厂商,体现了独处第三方芯片供应商的独到竞争上风。

多家券商予以盛科通讯“买入”或“推选”评级,核心不雅点觉得公司是“超节点高速互联核心龙头”,是“稀缺的国产交换芯领军”,25.6T已对标境外大厂同类产品,量产在即,51.2T进展获胜。

3.2中兴通讯(000063):全栈自研“凌云”芯片构建生态壁垒

主营业务与稀缺性

中兴通讯当作通讯开拓龙头,具备“芯片+开拓+相聚平台”全栈才略。公司自研的“凌云”大容量交换芯片,支抓TB级互联带宽与百纳秒级时延,并全面兼容国表里主流步履及定制化条约。中兴通讯是A股市集独一同期具备自研交换芯片、交换机整机、超节点决议全栈才略的上市公司,这一垂直整合上风在超节点期间具有独到价值。

中兴通讯以自研AI大容量交换芯片“凌云”为基石,淡薄面向AI加速器的高速互联灵通架构,已毕国产化GPU卡大规模高速互联,构建Nebula星云智算超节点,打造软硬协同、以网强算、灵通解耦、高效高稳的万卡、十万卡超大规模智算集群,有用支抓了万亿参数以上主权大模子的西宾。

产品质能与国际对标

“凌云”芯片支抓TB级互联带宽与百纳秒级时延,在蔓延辩论上已达到国际一活水平。中兴通讯的智算超节点系统同期支抓Scale-Up(单机蔓延至2048张算力卡)和Scale-Out(机间蔓延至十万卡规模)双重模式,搭载“凌云”AI交换芯片和“定海”DPU芯片,已毕国产GPU卡高性能互联。中兴通讯与国内GPU厂商合营,优化“凌云”芯片与国产GPU的适配性,使集群性能较通用架构提高40%。

市神色位与研发标的

中兴通讯的独到上风在于其“整机+芯片”的垂直整合模式,以及灵通兼容的生态策略。公司已与信通院、北京经开区信创园、运营商等机构深度合营,初步建成国产化智算产业灵通生态系统。东吴证券将中兴通讯列为“自研交换芯片亦达到业界一活水平”的国内大厂。

有券商分析觉得,“中兴通讯当作具备自研交换芯片才略的国产开拓龙头有望深度受益于超节点渗入率提高带来的交换芯片市集扩容红利。”以前研发标的方面,中兴通讯抓续加大在AI全栈领域的参预,跟着超节点架构从万卡级向十万卡级蔓延,“凌云”芯片的交换容量将抓续升级,与博通Tomahawk系列保抓对标。

3.3裕太微(688515):各别化布局的车规级交换芯片玩家

主营业务与稀缺性

裕太微是国内小数数已毕集成以太网物理层芯片的交换芯片规模量产的企业。公司以以太网物理层芯片当作市集切入点,网通以太网物理层芯片、网通以太网交换机芯片、网通以太网网卡芯片和车载以太网物理层芯片均已已毕规模量产。

裕太微的稀缺性体咫尺其各别化布局:公司是国内首家已毕车规级千兆以太网TSN交换芯片贸易化量产的企业。其车规级千兆以太网TSN交换芯片G-T01由广汽集团与裕太微集中开发,是大陆该品类首款可贸易化量产的车规级千兆以太网TSN交换芯片,最高速率可达10Gbps。

产品质能与市神色位

裕太微的车规级TSN交换芯片具备多端口设想,可流畅智能驾驶、智能座舱、雷达、域驱散器等开拓;集成TSN条约,保险枢纽信息微秒级时延传输;具备坚定功能安全机制,支抓国密安全伊始、端口荫庇和DoS袭击留意,集成ASIL-D级RISC-V内核,通过AEC-Q100 Grade 2等认证。

在事迹推崇上,裕太微2.5G以太网物理层芯片当作公司计谋产品,2025年上半年已毕营收7290.46万元,同比增长88.34%;车载以太网TSN交换芯片于2025年已毕量产上车。

裕太微的产品主要面向企业网、园区网及车载相聚等中低速率场景,在超大规模数据中心场景中,与盛科通讯等聚焦高端市集的公司酿成各别化互补。跟着智能汽车算力需求的爆发式增长,车规级交换芯片的市集空间相通可不雅,裕太微在该领域的先发上风具有永远价值。

4 以太网交换芯片的投资价值回顾

超节点驱动算力集群算力互联,正在从压根上重塑以太网交换芯片的计谋地位与市集价值。

从产业趋势看,AI算力架构正从“GPU中心化”向“异构互联生态”转型,交换芯片从配套器件跃升为算力集群的核心底座。超节点架构对交换芯片的需求呈指数级增长——集群规模越大,交换芯片的树立比例越高,两者呈非线性正接洽。每万张GPU需要配套约5000-5500颗交换芯片,需求量是传统数据中心的近20倍。2025年中邦交换芯片总规模为257亿元,2027年将突破475亿元,三年内接近翻倍。更值多礼贴的是,2027年51.2T芯片规模化上量将带动市集空间较2026年增长7-8倍,单价从1.5万元跃升至5万元,渗入率超70%,价值量已毕数倍跃升。

从国产替代看,以太网交换芯片是面前算力基础设施中国产化率最低、卡脖子风险最高的核心智力之一。中国商用以太网交换芯片市集97.8%的份额被博通、齐全、瑞昱等国际巨头把持,高端市集国产化率不及1%。国资委和工信部条款2028年后100%完成信创替代,交换芯片位列信创清单首位,政策驱动的国产替代空间极为深广。

从供给端看,以太网交换芯片具备极强的稀缺性。人人范围内约略独处研发并贸易化供应25.6Tbps及以上司别以太网交换芯片的企业仅有博通、Marvell、想科、英伟达等少数几家。在国内,盛科通讯是独一约略独处贸易化供应25.6Tbps以太网交换芯片的独处第三方芯片厂商,在Scale-up市集占据齐全主导,2026年份额预测超90%。盛科通讯当作A股独一以交换芯片为核心主营的纯正标的,其稀缺性赋予其权臣的估值溢价空间和不行替代的投资价值。

从产品对标看,盛科通讯25.6Tbps芯片已达到博通Tomahawk 4的同等交换容量水平,固然与博通Tomahawk 5(51.2Tbps)和102.4Tbps仍存在代际差距,但公司正积极布局下一代51.2T产品,预测2027年录用,将进一步削弱与国际龙头的本领差距。

在“超节点架构爆发(需求端)+ 政策驱动国产替代(政策端)+ 供给高度稀缺(供给端) ”的三重共振下,以太网交换芯片正处于产业趋势、国产替代、事迹拐点的枢纽交织期。交换芯片的稀缺性决定了其具备极高的竞争壁垒和订价才略,而51.2T代际跃迁带来的7-8倍市集空间增长,肖似需求量比较传统数据中心近20倍的跃升,更使得这一赛说念的投资价值呈数目级放大,是AI算力基础设施中信服性最强、弹性最大的投资标的之一。

(仅供参考,不作投资建议。写稿不易,感谢推奖!)

(接待指摘区沟通,接待奋勇发言!)

21点app

21点app